Adakah Bagus Melabur dalam Private Mandate atau Unit Trust Menggunakan Duit Tunai atau Duit KWSP Akaun 1?

Pelaburan merupakan langkah penting dalam memastikan kestabilan kewangan masa hadapan. Namun, bagi ramai pelabur, pilihan antara private mandate dan unit trust sering menjadi persoalan, lebih-lebih lagi bila melibatkan sumber dana seperti duit tunai atau duit KWSP Akaun 1. Dalam artikel ini, kita akan meneroka kebaikan dan keburukan melabur melalui kedua-dua instrumen ini serta mempertimbangkan apakah lebih baik menggunakan duit tunai atau duit KWSP Akaun 1.

Apa itu Private Mandate dan Unit Trust?

- Private Mandate: Ini merujuk kepada pengurusan portfolio pelaburan yang disesuaikan secara khusus untuk individu atau institusi. Dengan private mandate, anda mempunyai kawalan lebih besar terhadap strategi pelaburan dan aset yang dilaburkan, biasanya diuruskan oleh pengurus pelaburan profesional.

- Unit Trust: Juga dikenali sebagai amanah saham, unit trust adalah pelaburan kolektif di mana dana yang dikumpul daripada pelabur digunakan untuk membeli aset seperti saham, bon, atau hartanah. Ia sesuai bagi pelabur yang mahukan pendedahan kepada pelbagai kelas aset dengan risiko yang lebih terurus.

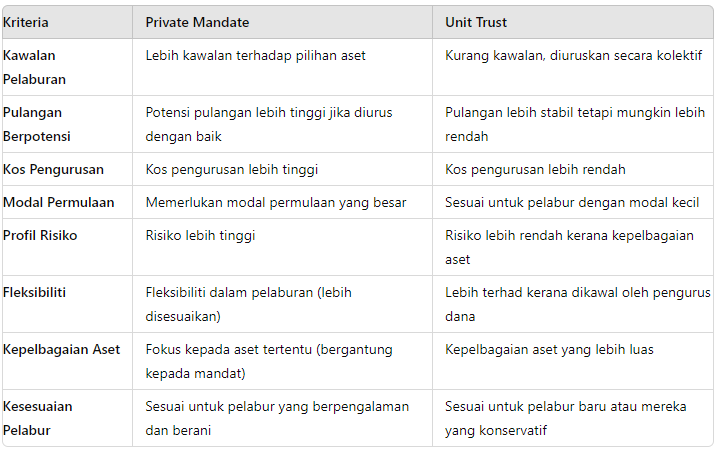

Berikut adalah jadual perbandingan antara Private Mandate dan Unit Trust dari segi kebaikan dan keburukan:

Perbandingan ini memudahkan pemahaman pelabur tentang kelebihan dan kekurangan antara Private Mandate dan Unit Trust sebelum membuat keputusan pelaburan.

Kebaikan dan Keburukan Private Mandate vs Unit Trust

Private Mandate:

- Kebaikan:

- Pelaburan lebih disesuaikan dengan profil risiko individu.

- Peluang untuk lebih kawalan dalam pemilihan aset.

- Berpotensi untuk pulangan yang lebih tinggi jika pengurus portfolio berprestasi cemerlang.

- Keburukan:

- Kos pengurusan lebih tinggi berbanding unit trust.

- Memerlukan modal yang lebih besar untuk bermula.

- Tidak sesuai untuk pelabur yang tidak mahu mengambil risiko besar.

Unit Trust:

- Kebaikan:

- Kos lebih rendah berbanding private mandate.

- Pelaburan lebih terurus dan pelbagai, sesuai untuk pelabur dengan modal kecil.

- Risiko lebih rendah kerana kepelbagaian portfolio yang luas.

- Keburukan:

- Pulangan mungkin lebih rendah berbanding private mandate.

- Kurang kawalan terhadap aset yang dilaburkan.

Duit Tunai atau KWSP Akaun 1: Mana Lebih Baik?

Menggunakan Duit Tunai:

- Kelebihan: Melabur dengan duit tunai memberikan anda kebebasan penuh untuk mengawal dan membuat perubahan dalam pelaburan. Anda tidak terikat kepada peraturan ketat seperti dalam KWSP.

- Kekurangan: Sekiranya anda menggunakan duit tunai simpanan sendiri, ia mungkin akan mengurangkan simpanan kecemasan atau modal untuk perbelanjaan lain yang lebih penting dalam masa terdekat.

Menggunakan Duit KWSP Akaun 1:

- Kelebihan: Melabur menggunakan KWSP Akaun 1 memberikan peluang kepada pelabur untuk mendapatkan pulangan pelaburan tanpa menjejaskan aliran tunai atau simpanan kecemasan peribadi. Ia juga memaksimumkan potensi pulangan daripada duit yang memang tidak boleh digunakan sehingga umur persaraan.

- Kekurangan: Walaupun KWSP membenarkan pengeluaran untuk pelaburan unit trust atau private mandate, anda masih tertakluk kepada had pengeluaran tertentu. Selain itu, sekiranya pelaburan gagal, ia boleh menjejaskan simpanan persaraan anda.

Faktor-Faktor yang Perlu Dipertimbangkan

- Profil Risiko: Jika anda seorang pelabur yang lebih suka risiko rendah, unit trust mungkin lebih sesuai kerana ia menawarkan kepelbagaian yang melindungi daripada turun naik pasaran yang besar. Private mandate lebih sesuai bagi pelabur yang bersedia mengambil risiko lebih tinggi demi pulangan yang lebih besar.

- Modal Permulaan: Jika anda mempunyai modal besar, private mandate mungkin memberikan anda kawalan dan pulangan yang lebih tinggi. Jika modal anda terhad, unit trust merupakan pilihan yang lebih bijak.

- Objektif Kewangan: Jika tujuan anda adalah untuk melabur bagi jangka masa panjang seperti persaraan, penggunaan KWSP Akaun 1 mungkin pilihan yang baik. Tetapi jika anda mencari peluang pelaburan jangka pendek atau pertengahan, melabur dengan duit tunai mungkin lebih fleksibel.

Kesimpulan: Pilihan Terbaik Bergantung Kepada Matlamat dan Situasi Kewangan

Secara keseluruhannya, keputusan untuk melabur melalui private mandate atau unit trust, dan sama ada untuk menggunakan duit tunai atau KWSP Akaun 1, bergantung kepada profil risiko, jumlah modal yang anda sedia melabur, serta matlamat kewangan anda. Bagi mereka yang mempunyai modal besar dan mencari pulangan yang lebih tinggi, private mandate mungkin lebih menarik. Sebaliknya, unit trust adalah pilihan yang lebih sesuai untuk pelabur yang mahu pengurusan risiko yang lebih konservatif dan kos rendah.

Jika anda mempunyai sumber tunai yang besar, melabur dengan duit tunai memberikan anda fleksibiliti lebih. Namun, jika anda ingin memaksimumkan penggunaan simpan KWSP Akaun 1, itu adalah cara yang baik untuk membina kekayaan tanpa menjejaskan simpanan harian anda.

Sebelum membuat keputusan, sebaiknya berbincang dengan penasihat kewangan yang bertauliah untuk memastikan strategi pelaburan anda selaras dengan matlamat kewangan jangka panjang.

As a wealth advisor, Mr TS specializes in creating customized financial strategies that empower clients to build and protect their wealth. With a client-focused approach, Mr TS ensures that each plan is tailored to meet the unique financial goals and aspirations of every individual.

Nota�

Jika anda ada intention atau berminat untuk mengetahui dengan lebih lanjut lagi mengenai bagaimana cara melabur menggunakan duit KSWP akaun 1 anda ke arah Private Mandate atau Unit Trust, atau Private Equity menggunakan kaedah yang dibenarkan di Malaysia, anda boleh mengisi borangregister interest di sini terlebih dahulu. Dan kami akan menghubungi anda untuk proses selanjutnya.